Bitcoin Steuern in Deutschland: Aktuelle Infos + Tipps

Erfahre alles über Bitcoin-Steuern in Deutschland: Regelungen, Besteuerung von Gewinnen und Verlusten, Mining und mehr in unserem umfassenden Guide.

Blockpit wendet strenge redaktionelle Grundsätze an, um genaue, klare und umsetzbare Informationen bereitzustellen. Erfahre mehr über unsere Redaktionelle Richtlinien.

Das Wichtigste auf einen Blick

- Bitcoin-Gewinne werden als "private Veräußerungsgeschäfte" besteuert.

- Gewinne aus Bitcoin-Verkäufen sind steuerfrei, wenn sie unter 600€ liegen oder außerhalb einer einjährigen Haltefrist realisiert werden.

- Verluste aus Bitcoin-Handel können zur Minderung der Steuerlast genutzt werden.

- Bitcoin-Mining wird steuerlich unterschiedlich behandelt, je nachdem, ob es privat oder gewerblich betrieben wird.

Bitcoin Steuergrundlagen

In Deutschland fällt die Bitcoin Steuer auf Gewinne aus dem Handel mit Bitcoin sowie auf Einkommen aus dem Mining von Bitcoin an. Dabei gibt es einige Besonderheiten, die sich auf die Bitcoin Besteuerung und die Höhe der Bitcoin Steuer auswirken. Hier erklären wir, was es im deutschen Steuersystem zu beachten gibt, was das Finanzamt über deine Bitcoin Trades weiß und wie du Bitcoin mühelos in die Steuererklärung einträgst.

{{cta-banner-tax-de="/elements/reusable-components"}}

Bitcoin Steuern auf einen Blick

Bitcoin Gewinne werden als “private Veräußerungsgeschäfte” zum persönlichen Einkommensteuersatz zwischen 0% und 45% versteuert. Bitcoin Gewinne sind steuerfrei, wenn sie unter der Freigrenze von 600€ liegen oder außerhalb der einjährigen Haltefrist realisiert wurden.

Bitcoin versteuern: Grundlegende Regelungen in Deutschland

Privates Veräußerungsgeschäft nach §23 EStG

In Deutschland gelten Gewinne aus dem Verkauf von Bitcoin als Einkommen aus einem "privaten Veräußerungsgeschäft" (PVG) nach § 23 des Einkommensteuergesetzes (EStG).

Diese Regelung gilt für den Verkauf von Wirtschaftsgütern, die innerhalb eines Jahres nach dem Erwerb verkauft werden.

Das bedeutet, dass der erzielte Gewinn aus dem Verkauf von Bitcoin in der Regel steuerpflichtig ist.

Steuerliche Freigrenze von 600€

Es gibt jedoch eine wichtige Ausnahme von dieser Regel: Die steuerliche Freigrenze von 600€.

Die Freigrenze in Höhe von 600€ legt fest, dass Gewinne aus privaten Veräußerungsgeschäften wie dem Handel mit Bitcoin, die insgesamt nicht mehr als 600€ im Jahr betragen, steuerfrei sind.

Überschreiten die Gewinne jedoch diese Grenze, sind sie in vollem Umfang steuerpflichtig.

Erfahre mehr zum Thema: Freigrenze & Freibetrag bei Kryptowährungen.

Einjährige Haltefrist für Bitcoin

Darüber hinaus gibt es eine weitere wichtige Regelung zur Bitcoin Steuer, die sogenannte "Haltefrist".

Der § 23 EStG legt fest, dass der Verkauf von Bitcoin steuerfrei ist, wenn er mindestens 365 Tage nach dem Kauf stattfindet.

Das bedeutet, wenn du Bitcoin oder eine andere Kryptowährung länger als ein Jahr hälst, bevor du sie verkaufst, wird der Verkauf steuerfrei.

Die Haltefrist beginnt mit dem Tag nach dem Kauf der Kryptowährung und gilt auf den Tag genau.

Wenn du also Bitcoin am 1. Januar eines Jahres kaufst und sie am 1. Januar des folgenden Jahres verkaufst, fällt der Verkauf noch innerhalb der Haltefrist und wäre somit steuerpflichtig. Der Verkauf müsste also nach dem 1. Januar erfolgen, um die Haltefrist von einem Jahr zu erfüllen.

Mehr Infos zur Haltefrist findest du hier: Steuerliche Haltefrist für Kryptowährungen.

Versteuerung von Bitcoin Gewinnen

Gewinnermittlung

Um den Veräußerungsgewinn zu berechnen, muss der Veräußerungspreis abzüglich der Anschaffungskosten und der Werbungskosten berücksichtigt werden.

Da Kryptowährungen meist zu unterschiedlichen Zeitpunkten gekauft werden, ist es wichtig, ein Bewertungsverfahren zu wählen, welches auch vom Finanzamt akzeptiert wird.

Ausführliche Informationen zum Thema findest du in unserem Artikel: Gewinnermittlung – FiFo und LiFo

Gewinnermittlung durch FiFo (First in First out)

Die Berechnungsmethode FiFo unterstellt, dass die zuerst angeschafften Coins auch zuerst veräußert werden. Es gilt hierbei zu beachten, dass bei einem Veräußerungsvorgang immer die am frühesten erworbenen Coins als Bewertungsgrundlage verwendet werden und deren Haltefrist somit durchbrochen wird.

Die Alternative: LiFo (Last in First out)

Bei LiFo (Last in First out) wird davon ausgegangen, dass die zuletzt angeschafften Coins zuerst veräußert werden. Nach dem BMF Schreiben wird die FiFo Methode vorgeschrieben.

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Achtung! Hast du deine Steuererklärung mit einer bestimmten Methode bereits eingereicht, kannst du diese nicht mehr ändern</p></div></div></div>

Beachtung der Haltefrist und Freigrenze

Es ist wichtig zu beachten, dass die einjährige Haltefrist für jede einzelne Bitcoin Transaktion gilt und nicht für das gesamte Portfolio. Wenn du also mehrere Käufe von Bitcoin über einen Zeitraum getätigt hast, muss für jeden Kauf separat die Haltefrist berücksichtigt werden.

Die Freigrenze gilt dagegen für den Gesamtgewinn aus allen Bitcoin Transaktionen des entsprechenden Steuerjahres.

Höhe der Bitcoin Steuer

Gewinne aus dem Handel mit Bitcoin unterliegen dem progressiven persönlichen Einkommensteuersatz, der in Deutschland maximal 45% betragen kann (unter Berücksichtigung von Solidaridätszuschlag & Kirchensteuer).

Die Höhe der Bitcoin Steuer ist also nicht pauschal festgelegt, sondern variiert je nach persönlicher Einkommenssituation pro Jahr.

Um die Steuerlast berechnen zu können, werden alle steuerpflichtigen Einkünfte zusammengerechnet.

Was das genau bedeutet, erklären wir im Artikel: Wie hoch ist die Steuer auf Kryptowährungen.

{{cta-banner-tax-de="/elements/reusable-components"}}

Beispiele und Besonderheiten

Bitcoin Steuer: Rechenbeispiel

So viel zur Theorie. Schauen wir uns jetzt an einem Beispiel an, wie die Bitcoin Steuer mit der Gewinnermittlung durch die FiFo Methode berechnet wird. Zur vereinfachten Darstellung arbeiten wir mit fiktiven Kursdaten.

Angenommen du hast im Laufe des Jahres 2021 verschiedene Mengen Bitcoin gekauft und 2022 einige davon verkauft.

Der zu versteuernde Gewinn wird nun wie folgt berechnet:

Verkauf am 1. Mai 2022 von 1 Bitcoin: Verkaufspreis beträgt 35.000€.

Da wir die FiFo-Methode anwenden, setzt sich der verkaufte Bitcoin so zusammen:

- 0,5 Bitcoin aus dem Kauf vom 01.01.2021

- 0,5 Bitcoin aus dem Kauf vom 01.09.2021

Der Gesamtgewinn beträgt also 10.000€. Davon sind jedoch nur 2.500€ steuerpflichtig, denn:

- Der Gewinn aus dem Verkauf der 0,5 Bitcoin vom 01.01.2021 (7.500€) ist steuerfrei, da die Veräußerung außerhalb der einjährigen Haltefrist stattfindet.

- Der Gewinn aus dem Verkauf der 0,5 Bitcoin vom 01.09.2023 (2.500€) ist steuerpflichtig, da die Veräußerung innerhalb der einjährigen Haltefrist stattfindet und die Freigrenze in Höhe von 600€ überschreitet.

Versteuerung von Bitcoin Verlusten

Wenn du durch den Handel mit Bitcoin Verluste erzielt hast, kannst du diese Verluste nutzen, um deine Steuerlast zu verringern. Voraussetzung dafür ist jedoch auch hier, dass die Verluste innerhalb der einjährigen Haltefrist realisiert wurden.

Ist diese Voraussetzung erfüllt, kannst du die Bitcoin Verluste zum Ausgleich von gleichartigen Gewinnen aus privaten Veräußerungsgeschäften im Sinne des § 23 EStG nutzen.

Verluste können auch die Gewinne des vorherigen oder der folgenden Steuerjahre mindern. Man spricht hier vom Verlustrücktrag bzw. Verlustvortrag.

Das ganze Thema ist etwas umfangreicher, deshalb haben wir dazu einen eigenen Artikel geschrieben: Krypto Verluste richtig von der Steuer absetzen.

Besteuerung von Bitcoin Mining

Die Bitcoin Steuer für Mining in Deutschland hängt davon ab, ob die Mining Aktivität als privat oder gewerblich eingestuft wird.

Auch dies ist ein komplexes Thema, welches wir in einem eigenen Artikel genauer erklären: Mining Steuer in Deutschland

Zusammengefasst funktioniert die Bitcoin Mining Steuer so:

Bei privatem Mining gilt der Wert der geschürften Bitcoin zum Zeitpunkt des Erhalts als steuerpflichtiges Einkommen. Wenn du die Bitcoin länger als ein Jahr hältst, ist der Gewinn aus dem Verkauf steuerfrei.

Bei gewerblichem Mining unterliegen die Einnahmen der Gewerbesteuer und Umsatzsteuer, da das Mining als Dienstleistung angesehen wird. Es gibt keine Haltefrist, der Verkauf von geschürften Bitcoins ist dann immer steuerpflichtig.

Besondere Aspekte der Besteuerung von Bitcoin in Deutschland

Besteuerung von Bitcoin im Rahmen der betrieblichen Nutzung

Falls Bitcoin im betrieblichen Kontext genutzt wird, etwa als Zahlungsmittel oder Investitionsanlage, müssen Unternehmen den Wert der Bitcoin als Betriebseinnahmen verbuchen. Bei Verkauf oder Nutzung können Gewinne oder Verluste entstehen, die als betriebliche Einkünfte zu versteuern oder steuermindernd zu berücksichtigen sind.

Besteuerung von Bitcoin-Geschenken und Erbschaften

Erhältst du Bitcoin als Geschenk oder Erbe, gelten spezielle Regelungen. Im Falle eines Geschenks wird der Wert des Bitcoin zum Zeitpunkt der Schenkung als Schenkungswert angesehen und kann der Schenkungssteuer unterliegen. Bei Erbschaften kann die Erbschaftssteuer anfallen, basierend auf dem Wert des Bitcoin zum Todeszeitpunkt.

Bitcoin und Umsatzsteuer

Im Allgemeinen ist der Kauf und Verkauf von Bitcoin in Deutschland umsatzsteuerfrei. Eine Ausnahme bildet das Bitcoin Mining, wenn es als Dienstleitung angesehen wird und die Tätigkeit die Anforderungen für die Umsatzsteuerpflicht erfüllen.

{{cta-banner-generic-de="/elements/reusable-components"}}

Meldung und Deklaration

Wie erfährt das Finanzamt von Bitcoin?

Das Finanzamt kann auf verschiedene Weise von Bitcoin-Transaktionen erfahren. Dazu gehören unter anderem:

Selbstauskunft: Die erste und offensichtlichste Methode ist die Selbstauskunft durch die Steuerpflichtigen. In Deutschland bist du verpflichtet, deine Krypto Steuern korrekt zu deklarieren, und dazu gehört auch das Einkommen aus dem Handel mit Bitcoin.

Informationen von Banken und Finanzdienstleistern: Banken und andere Finanzdienstleister sind in vielen Fällen dazu verpflichtet, Transaktionen, die mit Bitcoin und anderen Kryptowährungen zusammenhängen, zu melden.

Internationale Zusammenarbeit: Es gibt eine wachsende internationale Zusammenarbeit zwischen Steuerbehörden, um den Handel mit Kryptowährungen transparenter zu machen. Hierdurch könnten Informationen über Bitcoin-Transaktionen, die ursprünglich in einem Land stattgefunden haben, an ein anderes Land weitergeleitet werden.

Untersuchungen und Audits: Wenn das Finanzamt einen Verdacht hat, dass du nicht alle deine Einkünfte angegeben hast, kann es eine Untersuchung oder einen Audit durchführen. Im Rahmen dieses Prozesses könnte es Informationen über deine Bitcoin-Transaktionen entdecken.

Es ist wichtig zu betonen, dass auch Steuerhinterziehung mit Kryptowährungen strafbar ist und schwere Konsequenzen haben kann. Daher solltest du immer sicherstellen, dass du deine Steuern korrekt deklarierst und alle erforderlichen Informationen zur Verfügung stellst.

Mehr Informationen über das Finanzamt und Kryptowährungen findest du hier: Wie das Finanzamt von Kryptowährungen erfährt

Wie gibt man Bitcoin in der Steuererklärung an?

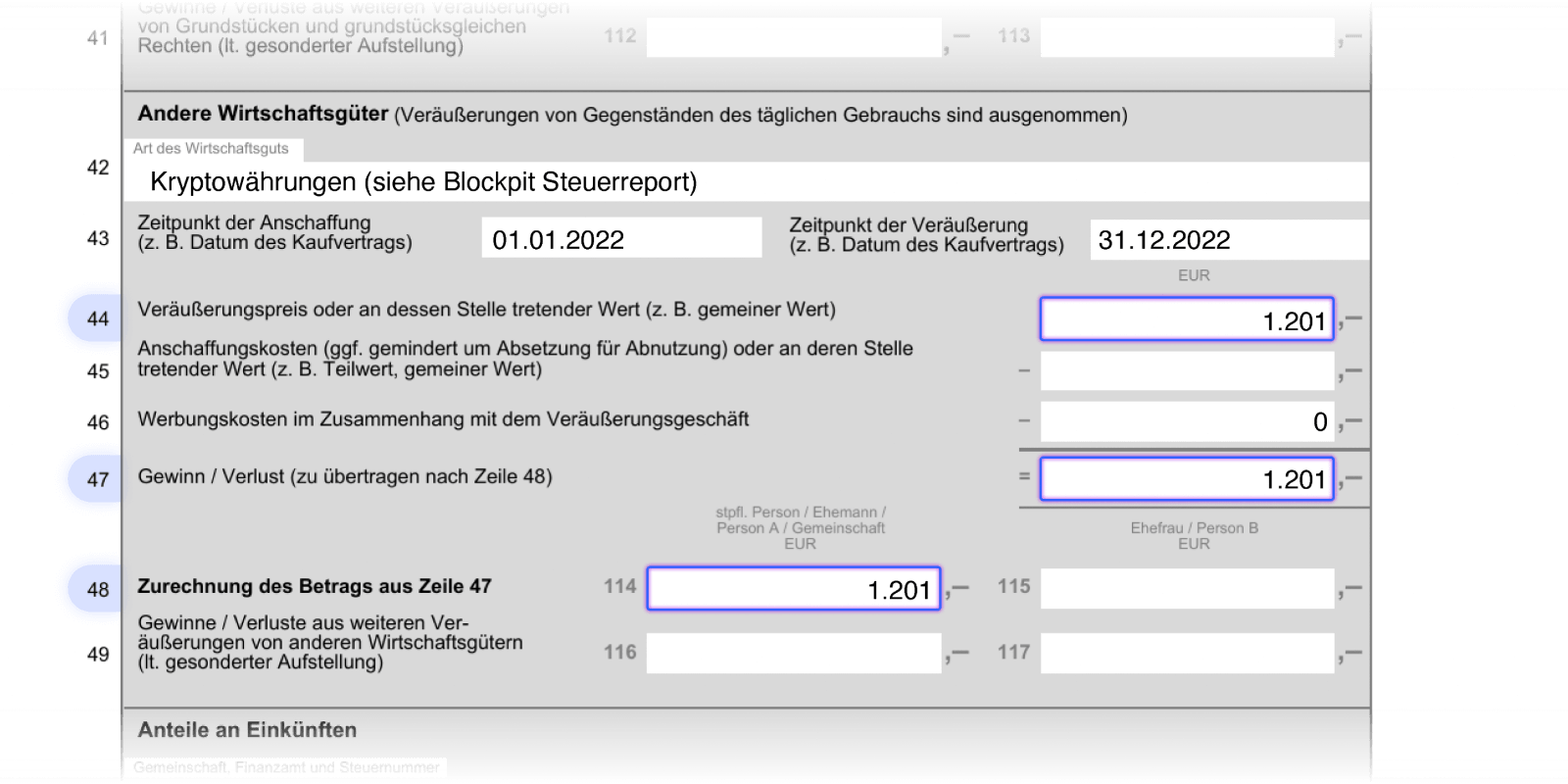

Gewinne und Verluste aus dem Handel mit Bitcoin werden in der Anlage SO (Sonstige Einkünfte) der Einkommensteuererklärung eingetragen.

Auf Seite 2 der Anlage SO findest du die “anderen Wirtschaftsgüter”:

Wenn du deine Einkommensteuererklärung im elektronischen Steuerportal Elster einreichst, kannst du die Anlage SO über den Button “Anlagen hinzufügen/entfernen” zur Steuererklärung hinzufügen.

Eine Schritt-für-Schritt Anleitung zum Ausfüllen der Steuererklärung findest du hier: Kryptowährungen richtig in die Steuererklärung eintragen.

Dein Krypto-Steuerbericht mit Blockpit

Dein rechtskonformer Bitcoin-Steuerreport mit Blockpit

Unser Krypto Steuerrechner liefert dir nicht nur einen vollumfänglichen Steuerreport für alle deine Krypto Transaktionen, sondern auch spezifische Übersichten, aus denen du deine Staking-Transaktionen auslesen kannst. Diese kannst du einfach als Anlage in deine Steuererklärung einfügen.

{{cta-banner-tax-de="/elements/reusable-components"}}

Die Nutzung von Blockpit ist dabei super einfach:

1. Importiere deine Transaktionen

Blockpit bietet direkte Integrationen für Krypto-Börsen, Wallets und DeFi-Protokolle. Importiere deine Transaktionen automatisch über die API-Integration, die Wallet-Adressensynchronisation oder indem du manuell eine Excel-Datei hochlädst.

Entdecke unsere Krypto-Integrationen

2. Validieren & Optimieren

Blockpit bietet intelligente Einblicke und Vorschläge, um deinen Steuerbericht zu optimieren, Probleme zu beheben, fehlende Werte zu ergänzen und deine Transaktionen zu validieren.

3. Erstelle deinen Steuerbericht

Erstelle deinen rechtskonformen Steuerbericht mit nur einem Klick. Unsere Steuer-Engine berechnet deinen Steuerbericht auf der Grundlage der deutschen Steuerregeln.

FAQ

Häufige Fragen zur Bitcoin Steuer

Ist Bitcoin steuerfrei?

Veräußerungsgewinne mit Bitcoin sind steuerfrei, wenn zwischen Anschaffung und Veräußerung ein Jahr vergangen ist oder der Gesamtgewinn im Steuerjahr unter 600€ beträgt. Verluste können dann aber auch nicht verrechnet werden.

Wie werden Kryptowährungen versteuert?

Kryptowährungen stellen grundsätzlich steuerlich private Wirtschaftsgüter dar. Die Besteuerung richtet sich demnach nach der von Bitcoin. Anderes kann für Token gelten, die mit Rechten oder Funktionen ausgestattet sind, die z.B. einem Wertpapier entsprechen.

Ist Bitcoin in Deutschland legal?

Ja, grundsätzlich sind Bitcoin und andere Kryptowährungen in Deutschland legal. Gleiches gilt für das sogenannte Mining oder den Handel mit Bitcoin. Bei manchen Dienstleistungen, insbesondere, wenn diese für andere Personen erbracht werden, bedarf es gegebenenfalls einer Lizenz.