Steuern auf Kryptowährungen: Der große Ratgeber für die Krypto-Steuer in Deutschland [2024]

In diesem Ratgeber erklären wir dir alles Wichtige zur Besteuerung von Kryptowährungen in Deutschland, wie du Kryptowährungen richtig in deiner Steuererklärung angibst, und wie du deine Transaktionen ganz legal optimieren kannst. Der Ratgeber wurde von uns auf Basis der aktuellen Steuerregeln für Kryptowährungen in Deutschland geschrieben und von unabhängigen Krypto-Steuerexpert:innen für 2024 verifiziert.

Blockpit wendet strenge redaktionelle Grundsätze an, um genaue, klare und umsetzbare Informationen bereitzustellen. Erfahre mehr über unsere Redaktionelle Richtlinien.

Das Wichtigste auf einen Blick

- Krypto-Gewinne und -Einkommen werden zum persönlichen Einkommensteuersatz zwischen 0% und 45% versteuert.

- Krypto-Gewinne sind steuerfrei, wenn sie unter 600€ liegen oder die Haltedauer mehr als ein Jahr beträgt.

- Krypto-Einkommen ist steuerfrei, wenn es unter der Freigrenze von 256€ liegt.

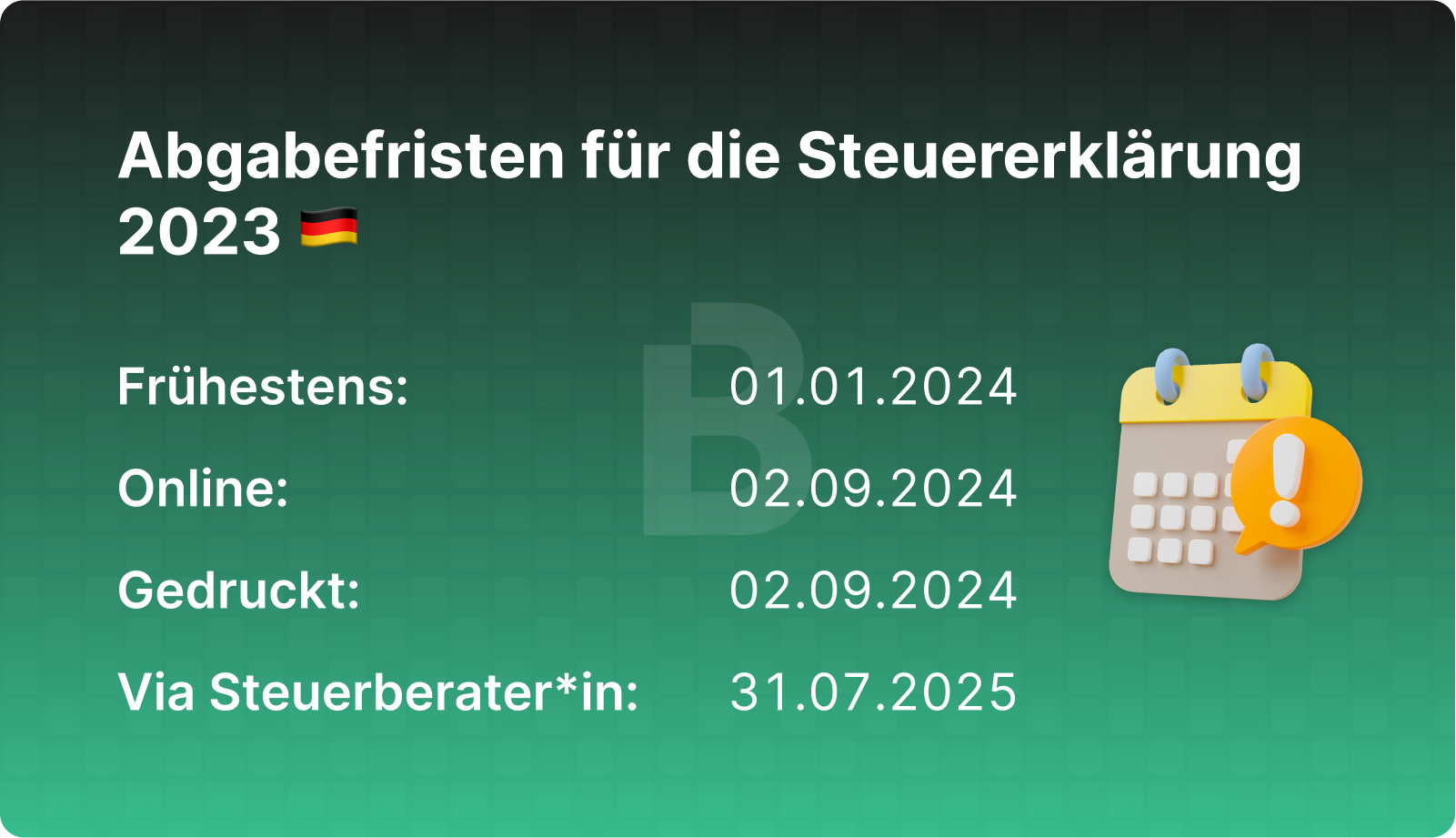

- Die Steuererklärung muss bis zum 02.09.2024 eingereicht werden.

Besteuerung von Kryptowährungen

Muss ich Kryptowährungen in Deutschland versteuern?

Ja, Gewinne und Einkommen aus Kryptowährungen müssen in Deutschland versteuert werden.

Sowohl Krypto-Gewinne, als auch Krypto-Einkommen fallen dabei unter die Einkommensteuer. Zusätzlich profitierst du von der einjährigen Haltefrist und den Steuerfreigrenzen für Kryptowährungen.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">In Deutschland zählen Kryptowährungen zu den “sonstigen Wirtschaftsgütern” und werden damit steuerlich ähnlich behandelt wie Sammlerstücke (denke an Gemälde, Wein oder Gold) und Privatbesitz. Es gilt also § 22 Nr. 2 EStG.</p></div></div></div>

Im internationalen Vergleich bietet Deutschland damit einige steuerliche Vorteile für Krypto-Investor:innen.

Für diesen Ratgeber gehen wir davon aus, dass du als Privatperson mit Kryptowährungen handelst. Steuerinfos zum gewerblichen Handel mit Krypto findest du hier: Krypto gewerblich handeln.

Wie hoch sind die Steuern auf Kryptowährungen?

Die Einkommensteuer für Kryptowährungen liegt zwischen 0% und 45%. Der tatsächliche Steuersatz richtet sich dabei nach deinem gesamten zu versteuernden Einkommen.

Hinzu kommt der Solidaritätszuschlag in Höhe von 5,5%–allerdings nur, wenn du für 2023 mehr als 17.543€ Einkommensteuer zahlen musst.

Einkommensteuertabelle für das Steuerjahr 2023

<figure class="block-table">

<table>

<thead>

<tr>

<th>Steuersatz</th>

<th>Unverheiratete Steuerzahler:innen</th>

<th><strong>Verheiratete Steuerzahler:innen</strong></th>

</tr>

</thead>

<tbody>

<tr>

<td>0%</td>

<td>Bis zu 10.908€</td>

<td>Bis zu 21.816€</td>

</tr>

<tr>

<td>14-24%</td>

<td>10.909€ – 15.999€</td>

<td>21.817€ – 31.998€</td>

</tr>

<tr>

<td>24-42%</td>

<td>16.000€ – 62.809€</td>

<td>31.999€ – 125.618€</td>

</tr>

<tr>

<td>42%</td>

<td>62.810€ – 277.825€</td>

<td>125.619 – 555.650€</td>

</tr>

<tr>

<td>45%</td>

<td>Mehr als 277.825€</td>

<td>Mehr als 555.650€</td>

</tr>

</tbody>

</table>

<figcaption>Einkommensteuertabelle Deutschland</figcaption>

</figure>

Grundsätzlich gilt: je höher das gesamte Einkommen, desto höher der durchschnittliche Steuersatz. Man spricht hier von einem progressiven Steuersatz.

Was bedeutet die einjährige Haltedauer für Krypto?

Kryptowährungen können in Deutschland nach einer einjährigen Haltefrist steuerfrei verkauft werden. Die Haltefrist ist auch bekannt als einjährige Spekulationsfrist nach § 23 Abs. 1 Nr. 2 S. 1 EStG.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Als “Verkauf” zählt übrigens jede Art von Veräußerung, also auch der Tausch einer Kryptowährung gegen eine andere. </p></div></div></div>

Die Haltefrist beginnt immer erst am Tag nach dem Anschaffungstag. Wenn du zum Beispiel Bitcoin am 01.01.2023 gekauft hast, beginnt die Haltefrist am 02.01.2023 und endet am 02.01.2024. Ein steuerfreier Verkauf ist also erst ab dem 03.01.2024 möglich!

Welche Freigrenzen gelten für Kryptowährungen?

Gewinne aus dem Handel mit Kryptowährungen sind bis zu einer Freigrenze von 600€ pro Jahr steuerfrei.

Krypto-Einkommen, zB aus Staking oder Lending, ist bis zu einer Freigrenze von 256€ pro Jahr steuerfrei.

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Es handelt sich hier um Freigrenzen nach § 23 EStG für Gewinne, bzw. § 22 EStG für Einkommen, und nicht um Freibeträge! Sobald du die Freigrenzen also überschreitest, muss der gesamte Betrag versteuert werden. Mehr zum Unterschied und den Details hier: Freigrenze & Freibetrag für Kryptowährungen.</p></div></div></div>

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Die Freigrenze für Krypto-Gewinne wurde ab dem 01.01.2024 auf 1.000€ pro Jahr erhöht. Gewinne aus dem Steuerjahr 2023 bleiben von dieser Änderung jedoch unberührt.</p></div></div></div>

Wie berechne ich Krypto-Gewinne für die Steuererklärung?

Krypto-Gewinne werden aus der Differenz zwischen den Anschaffungskosten und dem Verkaufspreis berechnet.

Ist das Ergebnis positiv, hast du einen Gewinn gemacht. Ist das Ergebnis negativ, hast du einen Verlust gemacht.

Rechenbeispiel 1:

Du kaufst BTC im Wert von 1.400€.

Ein paar Wochen später verkaufst du die BTC für 2.200€.

Du hast 800€ Gewinn gemacht!

Rechenbeispiel 2:

Du kaufst BTC im Wert von 1.400€.

Ein paar Wochen später verkaufst du die BTC für 1.200€.

Du hast 200€ Verlust gemacht!

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Du kannst Krypto-Verluste steuerlich geltend machen, um andere Krypto-Gewinne und damit deine Steuerlast zu reduzieren–auch rückwirkend für das vergangene Steuerjahr! Hier erklären wir dir, wie das geht: Krypto-Verluste von der Steuer absetzen.</p></div></div></div>

Es gibt verschiedene Methoden, um die Anschaffungskosten von Kryptowährungen zu bestimmen. Das ist besonders wichtig, wenn du Kryptowährungen zu verschiedenen Zeitpunkten und verschiedenen Preisen gekauft hast. Gemäß deutscher Auslegung ist die First-in-First-out-Methode (FiFo) zur Gewinnermittlung am besten geeignet.

Benutze unseren beliebten Krypto-Steuerrechner, um deine Gewinne und Verluste automatisch zu berechnen.

Wie berechne ich Krypto-Einkommen für die Steuererklärung?

Krypto-Einkommen wird zum Zeitpunkt des Zuflusses berechnet. Dazu nimmst du einfach den Wert der jeweiligen Kryptowährung an dem Moment, an dem du sie erhalten hast.

Unser Krypto-Portfoliotracker hilft dir, alle Ausgaben und Einnahmen auf deinen Wallets im Blick zu behalten und vermerkt dabei automatisch die entsprechenden Werte. Das spart viel Zeit und Stress bei der Steuerberechnung.

Wie kann ich Krypto-Steuern sparen?

Du kannst deine Krypto-Steuern ganz einfach und legal reduzieren, indem du die Haltefrist beachtest, die Freigrenzen für Gewinne und Einkommen nutzt, oder Verluste realisierst, um Gewinne auszugleichen.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Mit der Steueroptimierungsfunktion findest du im Blockpit Krypto-Steuerrechner neue Spar- und Optimierungspotentiale in deinem Portfolio. Probier es jetzt selbst aus!</p></div></div></div>

{{cta-banner-tax-de="/elements/reusable-components"}}

Anleitung für die Krypto-Steuererklärung

Wie mache ich die Steuererklärung für Kryptowährungen?

Die Krypto-Steuererklärung ist Teil deiner Einkommenssteuererklärung, die du einmal im Jahr an dein zuständiges Finanzamt übermittelst. Die Einkommensteuererklärung kannst du mit dem Formular ESt 1 A entweder schriftlich mit den amtlichen Vordrucken oder elektronisch über das Elster Portal einreichen.

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Auch wenn du sonst nicht zur Abgabe einer Steuererklärung verpflichtet bist, müssen steuerpflichtige Gewinne und Einkünfte aus Kryptowährungen an das Finanzamt gemeldet werden.</p></div></div></div>

Für das Steuerjahr 2023 gibt es erstmals eigene Abschnitte in der Anlage SO speziell für “virtuelle Währungen und / oder sonstige Token.” Anleitungen für frühere Steuerjahre und Vergleiche der Formulare findest du hier: Krypto Steuerformulare ausfüllen.

Krypto-Gewinne und -Verluste in die Steuererklärung eintragen

Gewinne aus dem Verkauf von Kryptowährungen müssen im Formular ESt 1 A in die Anlage SO eingetragen werden.

Auf Seite 2 von Anlage SO findest du den Abschnitt “Einheiten virtueller Währungen und / oder sonstige Token.”

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Der Abschnitt “Einheiten virtueller Währungen und / oder sonstige Token” kommt in der Steuererklärung für das Steuerjahr 2023 zum ersten Mal zum Einsatz. In vorherigen Steuererklärungen mussten Gewinne und Verluste aus Kryptowährungen im Abschnitt “andere Wirtschaftsgüter” eingetragen werden.</p></div></div></div>

Zeile 41: Trage in Feld 108 eine 1 ein, wenn du Einkünfte aus dem Verkauf von Kryptowährungen erzielt hast. Feld 109 ist für Ehepartner:innen.

Zeile 42: Trage hier zum Beispiel “Kryptowährungen” oder den spezifischen Namen einer Kryptowährung ein. Wenn es sich um mehrere verschiedene Transaktionen handelt, kannst du auf den Blockpit Steuerreport verweisen, den du gemeinsam mit deiner Steuererklärung einreichen kannst.

Zeile 43: Trage Zeitpunkt der Anschaffung und Veräußerung ein. Bei mehreren Transaktionen kannst du auch einfach das gesamte Jahr vom 01.01.2023 bis zum 31.12.2023 angeben.

Zeile 44: Trage den gesamten Veräußerungspreis aller verkauften Kryptowährungen ein.

Zeile 45: Trage die Summe der relevanten Kaufpreise aller verkauften Kryptowährungen ein.

Zeile 46: Trage alle mit dem Kauf/Verkauf verbundenen Werbungskosten ein. Das können zum Beispiel Transaktionsgebühren sein.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit zieht Transaktionsgebühren automatisch vom Gewinn ab, weshalb sie hier nicht nochmal angegeben werden sollten.</p></div></div></div>

Zeile 47: Ziehe die Anschaffungskosten (Zeile 45) und Werbungskosten (Zeile 46) vom Veräußerungspreis (Zeile 44) ab. Das Ergebnis ist dein Gewinn bzw. dein Verlust.

Zeile 54: Trage den Wert aus Zeile 47 in Feld 114 ein. Feld 115 ist für Ehepartner:innen.

Zeile 55: Gewinne oder Verluste aus weiteren Veräußerungen, wie zum Beispiel aus Kunst- oder Goldverkäufen, kommen in Feld 116. Feld 117 ist für Ehepartner:innen.

Krypto-Einkommen in die Steuererklärung eintragen

Krypto-Einkommen, das aus Staking, Mining, Lending, Airdrops oder anderen Aktivitäten erzielt wurde, muss ebenfalls im Formular ESt 1 A in die Anlage SO eingetragen werden.

Auf Seite 1 von Anlage SO findest du den Abschnitt “Angaben zu Tätigkeiten im Zusammenhang mit Einheiten virtueller Währungen und / oder sonstigen Token”

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Der Abschnitt “Angaben zu Tätigkeiten im Zusammenhang mit Einheiten virtueller Währungen und / oder sonstigen Token” kommt in der Steuererklärung für das Steuerjahr 2023 zum ersten Mal zum Einsatz. In vorherigen Steuererklärungen mussten Gewinne und Verluste aus Kryptowährungen im Abschnitt “Leistungen” eingetragen werden.</p></div></div></div>

Zeile 10: Trage in Feld 162 eine 1 ein, wenn du Einkünfte aus Kryptowährungen erzielt hast.

Zeile 11: Benenne links die Art der Einkünfte und trage rechts den Wert ein. Bei mehreren verschiedenen Einkünften kannst du auch hier wieder auf deinen Blockpit Bericht verweisen und diesen als Anlage mitsenden. Blockpit summiert alle Einkünfte hier in Zeile 11.

Zeile 12 + 13: Trage hier weitere Einkunftsarten ein, falls zutreffend.

Zeile 14: Summiere alle Werte aus den Zeilen 11, 12 und 13.

Zeile 15: Trage hier Werbungskosten ein, die mit dem Erhalt des Einkommens in Verbindung stehen.

Zeile 16: Trage hier die errechneten Einkünfte (Zeile 14 abzüglich Zeile 15) ein.

Krypto-Termingeschäfte in der Steuererklärung

Wenn du Einkünfte aus Termingeschäften mit Kryptowährungen erzielt hast, müssen diese in der Anlage KAP für Einkünfte aus Kapitalvermögen angegeben werden.

Zeile 19 und 21: Trage hier die Gewinne aus Termingeschäften ein.

Zeile 24: Trage hier Verluste aus Termingeschäften ein.

Dein Krypto-Steuerbericht mit Blockpit

Mit dem Blockpit Krypto-Steuerrechner erstellst du deinen persönlichen Krypto-Steuerbericht schnell und einfach als praktisches PDF.

Blockpit unterstützt die deutschen Steuerregeln und kann so alle deine Transaktionen rechtskonform kategorisieren und entsprechend zuordnen.

Neben vorausgefüllten Steuerformularen erstellt Blockpit auch eine Einzeltransaktionsaufstellung mit allen steuerrelevanten Transaktionen, die du bei Nachfragen beim Finanzamt vorlegen kannst.

Du möchtest dir jedes Detail ansehen? Hier gibt’s das komplette PDF unseres Krypto-Steuer-Beispielberichts.

{{cta-banner-tax-de="/elements/reusable-components"}}

Wann muss ich die Steuererklärung abgeben?

Die Abgabefrist für die Steuererklärung 2023 ist der 02.09.2024. Diese Frist gilt sowohl für die Einreichung online, als auch in Papierform.

Wenn du deine Steuererklärung von Steuerberater:innen machen lässt, verlängert sich die Abgabefrist auf den 31.07.2025.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Auch Steuerberater:innen freuen sich über die Steuerberichte von Blockpit! Sie ersparen ihnen nämlich eine Menge Arbeit–und dir Geld!</p></div></div></div>

Einordnung von Krypto-Transaktionen

Wann fallen Krypto-Steuern an?

Kryptowährungen verkaufen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Der Verkauf oder die Auszahlung von Kryptowährungen gegen eine Fiat-Währung wie Euro oder Dollar ist steuerpflichtig, insofern innerhalb der einjährigen Haltefrist verkauft wurde.

Verkaufst du Krypto außerhalb der Haltefrist oder mit einem Gesamtgewinn unter 600€ pro Jahr, sind die Erträge steuerfrei.

Kryptowährungen ausgeben

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Wenn du Kryptowährungen ausgibst, um damit Waren (z.B. einen Computer) oder Dienstleistungen zu bezahlen, ist das steuerlich wie ein Verkauf zu sehen. Der Verkaufswert entspricht dabei dem Kurs zum Zeitpunkt der Bezahlung.

Kryptowährungen tauschen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Wenn du eine Kryptowährung gegen eine andere tauschst (z.B. BTC → ETH), kannst du eine Steuerpflicht auslösen. Voraussetzung dafür ist, dass du über 600€ Gewinn machst und diesen Gewinn innerhalb von 365 Tagen ab dem ursprünglichen Kauf realisierst.

Trading mit Stablecoins

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Stablecoins sind Kryptowährungen, deren Kurs typischerweise an eine klassische Fiat-Währung, etwa den US-Dollar (TrueUSD) oder den Euro (EURB) gebunden ist.

Steuerlich gibt es jedoch keinen Unterschied zu anderen Kryptowährungen. Der Verkauf ist steuerpflichtig, wenn er innerhalb eines Jahres nach Erwerb und mit mehr als 600€ Gesamtgewinn pro Jahr verkauft wird.

Airdrops

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45% BEI VERÄUSSERUNG</div></div>

Airdrops müssen bei Zufluss nicht besteuert werden. Dazu muss jedoch eine bestimmte Bedingung erfüllt werden: Der Airdrop darf nicht als Gegenleistung für eine bestimmte Aktivität verteilt werden.

Die Anschaffungskosten sind dann 0€.

Bei der Veräußerung des Airdrops gelten wiederum die normalen Steuerregeln, wenn die Haltedauer weniger als ein Jahr beträgt und der Gesamtgewinn über 600€ liegt.

Weitere Infos: Airdrop Steuer

Bounties

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45% BEI ZUFLUSS</div></div><br>

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45% BEI VERÄUSSERUNG</div></div>

Im Gegensatz zum Airdrop muss für einen Bounty eine Gegenleistung erbracht werden. Damit sind Bounties bereits beim Zufluss zum progressiven Einkommensteuersatz steuerbar.

Ein etwaiger Zugewinn ist bei einem Verkauf innerhalb von 365 Tagen ebenso steuerbar. Nach dem Abwarten der einjährigen Haltefrist ist die Veräußerung selbstverständlich steuerfrei.

Weitere Infos: Bounty Steuer

NFTs (Non-Fungible-Token)

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Aus steuerlicher Sicht handelt es sich bei einem NFT-Kauf oder -Verkauf um einen Token-Tausch. Das heißt, der Gewinn ist in Deutschland zum progressiven Einkommensteuersatz zu besteuern und nach einer einjährigen Haltefrist steuerfrei.

Weitere Infos: NFT Steuer

DeFi (Decentralized Finance)

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Die Möglichkeit, mit Kryptowährungen Rewards und damit passives Einkommen zu generieren, erfreut sich extremer Beliebtheit. So werden sie besteuert:

Erträge aus DeFi-Aktivitäten werden im BMF-Schreiben von 2022 als Anschaffungsvorgänge definiert. Die Anschaffungskosten entsprechen dem Marktkurs im Zeitpunkt der Anschaffung. Kommt es zu einer späteren Veräußerung der Rewards, so ist diese im Rahmen der einjährigen Haltefrist steuerbar.

Staking

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Einnahmen aus Staking unterliegen als Teil der privaten Vermögensverwaltung der Besteuerung nach § 22 Nummer 3 EStG. Das bedeutet, dass Staking Rewards als sonstige Leistungen in der Steuererklärung anzugeben sind.

Staking Rewards werden bei Zufluss zum persönlichen Einkommensteuersatz besteuert, wenn das gesamte Einkommen aus Kryptowährungen weniger als 256€ pro Jahr beträgt.

Weitere Infos: Staking Steuer

Lending

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Rewards aus Lending werden bei Zufluss ebenfalls zum persönlichen Einkommensteuersatz besteuert.

Die Freigrenze für sonstige Leistungen von in Summe maximal 256€ pro Jahr gilt auch für Einkünfte aus Lending.

Kommt es zu einer späteren Veräußerung der Rewards, so ist diese im Rahmen der einjährigen Haltefrist steuerbar.

Weitere Infos: Krypto Lending Steuer

Mining

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Mining Rewards werden bei Zufluss zum persönlichen Einkommensteuersatz besteuert.

Werden die Rewards später veräußert, fallen innerhalb der einjährigen Haltefrist Steuern an.

Beachte außerdem die Freigrenze für Sonstige Leistungen von in Summe maximal 256€ pro Jahr.

Wichtig ist hierbei jedoch die Einordnung als private Tätigkeit!

Mining Rewards aus gewerblicher Aktivität zählen als gewerbliche Einkünfte.

Weitere Infos: Mining Steuer

ICOs & IEOs

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>EINKOMMENSSTEUERSATZ 0-45%</div></div>

Steuerlich ist ein Kauf von ICOs und IEOs mit Krypto-Trades vergleichbar. Dabei werden auch hier die Werte von Kaufzeitpunkt und Verkaufszeitpunkt verglichen.

Steuerpflichtig sind diese Ereignisse nur, wenn innerhalb eines Jahres (365 Tage) wieder verkauft wird und dabei ein Gewinn von über 600€ entsteht.

Margin-Trading mit Kryptowährungen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>KAPITALERTRAGSTEUER 25%</div></div>

Margin-Trading, also der Handel mit Fremdkapital, wird als Termingeschäft klassifiziert. Das führt dazu, dass Einkünfte aus Margin-Trading pauschal einem Steuersatz von 25% der Kapitalertragsteuer unterworfen werden.

Die steuerlichen Vorteile der einjährigen Haltefrist oder Freigrenze kann auf Kapitaleinkünfte jedoch nicht angewendet werden.

Trading mit Futures

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>KAPITALERTRAGSTEUER 25%</div></div>

Auch beim Future-Trading kommt die Klassifizierung als Termingeschäft zum Zug, denn Gegenstand des Termingeschäfts ist nicht die Kryptowährung, sondern der Differenzausgleich.

Einkünfte aus dem Trading mit Futures werden demnach pauschal einem Steuersatz von 25% der Kapitalertragsteuer unterworfen.

Auch hier kann die steuerlich günstige einjährige Haltefrist nicht angewendet werden.

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Werden bei Futures Kryptowährungen geliefert, liegt ein privates Veräußerungsgeschäft vor.</p></div></div></div>

Wann fallen keine Krypto Steuern an?

Kryptowährungen kaufen

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERFREI</div></div>

Wenn du Kryptowährungen mit Fiat–also "herkömmlichem" Geld, wie Euro–kaufst, musst du dafür keine Steuern zahlen.

Account-Transfers

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERFREI</div></div>

Wenn du Krypto innerhalb deiner eigenen Wallets oder von/zu einem Exchange bewegst, ist das ebenfalls steuerfrei. Wichtig ist dabei jedoch eine genaue Aufzeichnung, um die Transfers im Zweifelsfall beweisen zu können.

Kryptowährungen verschenken oder spenden

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERFREI</div></div>

Du kannst bis zu 20.000€ pro Jahr steuerfrei schenken (zum Beispiel Bekannten) und musst dabei auch nicht die Einjahresfrist beachten. Bei Ehepartner:innen liegt die Grenze gar bei 500.000€. Für diese Freibeträge gilt jedoch eine 10 jährige Frist!

Krypto-Spenden sind ebenfalls steuerfrei.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Die einjährige Haltefrist wird bei einer Schenkung auf die beschenkte Person übertragen.</p></div></div></div>

Kryptowährungen swappen

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERFREI</div></div>

Die Begriffe “Tausch” und “Swap” werden oft synonym verwendet. Bei einem tatsächlichen Krypto Swap werden Coins innerhalb eines Projekts ausgetauscht.

Ein Swap ist damit im Gegensatz zum Tausch steuerneutral.

Weitere Infos: Krypto Swap Steuern

Hard Forks & Soft Forks

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERFREI</div></div>

Bei Hard-Forks kommt die sogenannte Fußstapfentheorie zum Zug. Das bedeutet, dass beim Ursprungsasset (altes Asset) keine steuerlichen Veränderungen Anwendung finden.

Für das neu entstandene Asset gilt: Das Anschaffungsdatum des Ursprungsassets wird auf die neuen Coins übertragen. Die Anschaffungskosten werden entsprechend des Verhältnisses der Marktwerte aufgeteilt.

In den meisten Fällen haben die neu enstandenen Assets im Zeitpunkt des Hardforks noch keinen Marktwert, weswegen die Anschaffungskosten bei 0€ liegen.

Die Anschaffungskosten verbleiben bei den Einheiten der vor der Hard Fork existierenden virtuellen Währung.

Weitere Infos: Krypto Fork Steuern

Exchange Fees

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERLICH ABSETZBAR</div></div>

Transaktionsgebühren, also Gas Fees und ähnliches, kannst du als Ausgaben geltend machen und deinen Gewinnen gegenüberstellen.

Der Blockpit Krypto-Steuerrechner berücksichtigt Transaktionsgebühren allerdings schon als Anschaffungsnebenkosten und somit sind sie vom Gewinn bereits abgezogen. Du musst sie in der Steuererklärung also nicht separat angeben.

Verluste, Scams & Diebstahl

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>STEUERLICH ABSETZBAR</div></div>

Verluste aus dem Handel mit Kryptowährungen innerhalb der einjährigen Haltefrist können deine Gewinne aus demselben, vorangegangenen oder folgenden Steuerjahr mindern. Man spricht hier vom Verlustvortrag oder Verlustrücktrag.

Der Rücktrag ist auf das Vorjahr begrenzt, während der Vortrag zeitlich unbegrenzt ist. Ein Verlustrücktrag senkt das zu versteuernde Einkommen des Vorjahres, was zu einer Steuererstattung führen kann, falls zuvor zu viel Steuer gezahlt wurde.

Weitere Infos: Krypto-Verluste von der Steuer absetzen

Hast du Kryptowährungen durch einen Betrug, Hack oder eine Exchange-Insolvenz verloren, kannst du diese Verluste in der Steuererklärung in der Anlage SO angeben.

Das Finanzamt wird jedoch prüfen, ob dies als tatsächlicher Verlust angerechnet werden kann.

Hier gibt es leider keine Garantie und es hängt immer vom Einzelfall ab.

Lesetipp: Krypto Scams erkennen

Krypto Steuer FAQ

Weiß das Finanzamt, dass ich Kryptowährungen besitze?

Der Handel mit Krypto ist nicht immer so anonym, wie man denken möchte. Heute ist es für Behörden möglich, Krypto-Transaktionen zu verfolgen und mit persönlichen Daten in Verbindung zu bringen, etwa durch rechtlichen Druck auf Krypto-Exchanges.

Neue Regulierungen, wie DAC8 und MiCA, sollen zusätzlich gegen Steuerhinterziehung mit Kryptowährungen vorgehen.

Mehr zum Thema findest du hier: Wie erfährt das Finanzamt von Kryptowährungen?

Muss ich auch Steuern auf Krypto-Gewinne zahlen, die bereits Jahre zurückliegen?

Ja. Du solltest über deine Kryptowährung-Transaktionen der letzten 10 Jahre Buch führen. Es besteht nämlich durchaus die Chance, dass du kontrolliert wirst. Und gerade im volatilen Krypto-Space können sich Beträge schnell summieren.

Schwere Steuerhinterziehung liegt vor, wenn die hinterzogene Steuer mehr als 50.000€ beträgt.

Werden Kryptowährungen wie Aktien besteuert?

Nein, Kryptowährungen werden nicht wie Aktien besteuert. Gewinne aus dem Handel mit Aktien zählen als Kapitalerträge und werden in Deutschland pauschal mit 25% (Abgeltungssteuer) besteuert.

Kryptowährungen zählen dagegen als “private Wirtschaftsgüter”. Gewinne aus ihrem Handel sind also keine Kapitalerträge und unterliegen nicht der Abgeltungssteuer, sondern der Einkommensteuer.

Kann ich Steuern in Kryptowährungen bezahlen?

Nein, bisher ist das in Deutschland nicht möglich.

In welchen Ländern sind Kryptowährungen steuerfrei?

Aktuell sind beispielsweise Portugal, Singapur, Malta und die Schweiz als sehr kryptofreundliche Länder für Privatpersonen einzustufen.

Wo kann ich mehr über Kryptowährungen und Steuern erfahren?

Wir haben eine Vielzahl von Ratgebern zu den verschiedensten Krypto-Steuerthemen in Deutschland veröffentlicht. Du findest sie alle hier: Blockpit Krypto-Steuerguides

Im Blockpit Blog schreiben unsere Krypto-Expert:innen detaillierte Artikel und nützliche Ratgeber, um Krypto zu verstehen, bessere Investitionsentscheidungen zu treffen und die besten Krypto-Tools zu finden.

In der Blockpit-Community kannst du dich mit anderen Blockpit-Nutzer:innen und Steuer-Expert:innen zu allen Themen rund um Kryptowährungen, Steuern und Regulierungen austauschen.

Zusätzlich berichten das Bundesministerium der Finanzen BMF und das Bundeszentralamt für Steuern BZSt über aktuelle Änderungen.

{{cta-banner-tax-de="/elements/reusable-components"}}

FAQ

Sources & References

Einkommensteuergesetz: https://www.gesetze-im-internet.de/estg/

BMF Schreiben Kryptowährungen: https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2022/05/2022-05-09-einzelfragen-zur-ertragsteuerrechtlichen-behandlung-von-virtuellen-waehrungen-und-von-sonstigen-token-bmf-schreiben.pdf

Update Log

04/2024: Angepasste Struktur, neue Flow Charts und Bilder, Steuerrechner

02/2024: Update für Steuerjahr 2023 & Neue Steuerformulare

01/2024: Steuerdeadlines, Einkommensteuerraten angepasst

01/2023: Anpassungen für Steuerjahr 2022